弊事務所では、海外取引を行っている日系企業のお客さまや他の税理士が作成した申告書をレビューする業務を行っています。

業務を行う中で、過去の申告書等を拝見すると、単純に知らなかったという理由で、税金を払いすぎているケースもあります。

節税を考える際には、税法上グレーな部分をきわどく攻める前に、まずは税法上明らかに認められているメリットをしっかり享受していくことが重要です。

今回は、税務上のルールを知らなかったばかりに、海外取引に関して税金を払いすぎている典型例をひとつご紹介します。

みなし外国税額控除(タックス・スペアリング・クレジット)の検討もれ

海外取引に関して、税務ルールを知らなかったばかりに税金を払いすぎているケースとして、みなし外国税額控除の検討もれがあります。

顧問税理士がついていたとしても、みなし外国税額控除の存在を知らないお客さまは多いです。

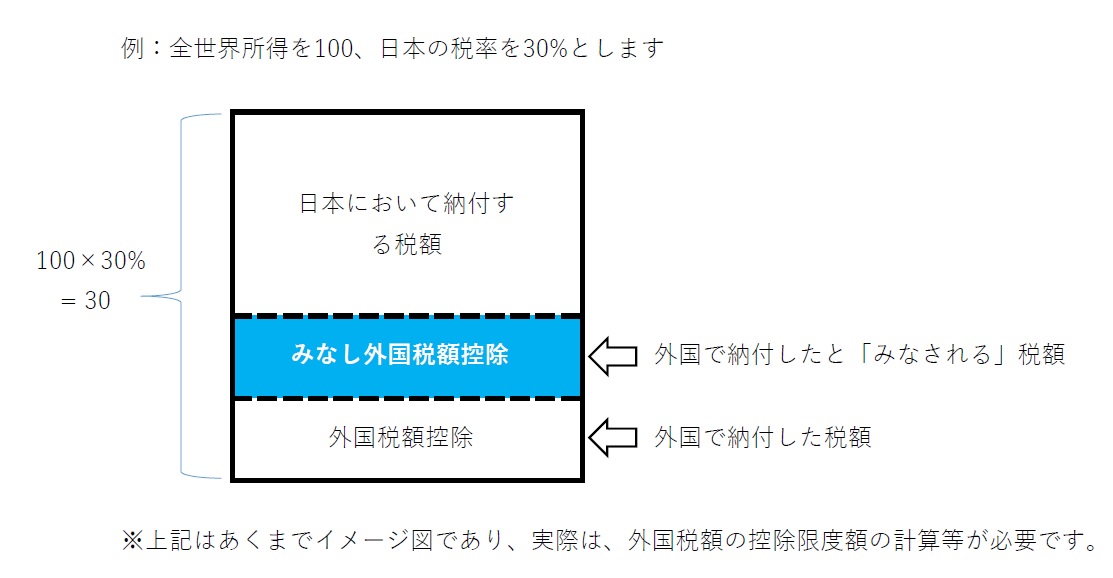

みなし外国税額控除の仕組みを理解するには、まず外国税額控除の制度を理解する必要があります。

外国税額控除とは

外国税額控除とは、国際的な二重課税を調整するために、外国で納付した外国税額を一定のルールの下で税額から控除できる制度です。

すなわち、外国で稼得した利益について外国と日本の両方で課税されるような場合には、二重課税にならないように、外国で納付した税金を、一定のルールの下、日本の税金から差し引くことができる制度です。

みなし外国税額控除とは

みなし外国税額控除とは、開発途上国との租税条約に基づき、相手国で減免された税額について、実際に納付していなくても納付したものとして外国税額控除を認める制度です。

たとえば、10%で源泉徴収されている使用料の受取りについて、20%で源泉徴収されているとみなすと規定している租税条約の下では、その差額である10%分については支払われたものとみなして、一定のルールの下、外国税額控除が認められることになります。

みなし外国税額控除を適用すると、実際に支払っていない税金分を、支払ったものとみなせるので、上記の表のとおり、基本的には日本において納付する税金を減らすことができます。

みなし外国税額控除の目的

開発途上国においては、自国の経済発展のため、租税優遇措置を設けて外国企業の誘致を積極的に進めることがあります。しかし、租税優遇措置を設けて開発途上国における税金を減らしても、外国企業が居住地国においてその分外国税額控除の金額が減ってしまっては、外国企業は租税優遇措置のメリットを享受できず、租税優遇措置の効果が薄れてしまいます。そこで、みなし外国税額控除は、開発途上国において減免された税額を払われたものとみなし、居住地国においてその分外国税額控除をとれるようにしている制度です。

みなし外国税額控除の適用可能性がある国は

日本との租税条約において、有効なみなし外国税額控除の規定があるのは、中国、タイ、ブラジル等です。これらの国に関連して源泉税等を支払っている場合は、念のためみなし外国税額控除の適用可否を確認することをおすすめします。

まとめ

中国、タイ、ブラジル等に関連して源泉税等を支払っている場合は、みなし外国税額控除の適用可能性の検討を業務フローに組み込み、税金の払いすぎが発生するのを防ぎましょう。

著作権等・免責事項をご確認お願いします。

| 国際税務・海外取引についてお困りの方へ |

|---|

下記のようなお悩みはありませんか?

もし上記のお悩みがある場合は、どうぞ弊事務所までお気軽にご連絡ください。 弊事務所の特徴

ご相談の流れ Step 1:お問い合わせ Step 2:ヒアリング Step 3:お見積り Step 4:業務開始 Step 5:お支払い |