外資系企業はもちろんのこと、海外取引のある会社にとって、出向者に係る税務は、実務上で間違えやすい税務論点ベスト5に入ると思います。

今回は、「米国親会社が負担する外国人出向者の日本における税金を立替払いした場合に源泉徴収が必要か?」という論点を取り上げます。なお、下記内容は、末尾記載の裁決事例を単純化して、要点を解説したものです。

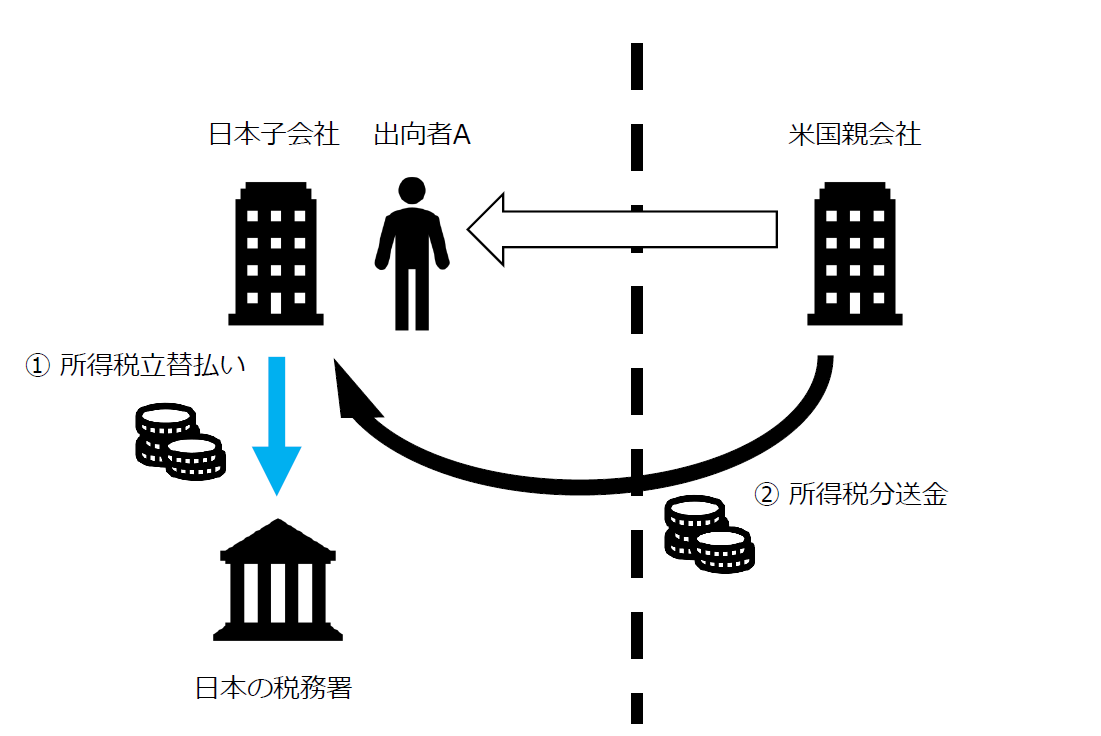

事実関係

単純化した事実関係は次のとおり。

・出向者Aが、米国親会社から日本子会社に出向している。

・出向者Aは、米国親会社に雇用され、その雇用関係を維持したまま日本子会社で働いている。

・出向者Aの日本における所得税は、日本子会社と米国親会社、および米国親会社と出向者Aとの契約に基づいて、日本子会社が税務署に納付する。日本子会社において、その納付した額(以下「本件納付済税額」という)は、米国親会社への立替金として経理する。米国親会社はその金額を日本子会社へ送付する。

・米国親会社が負担する所得税額相当の性格は、給与等である。

・日本における滞在期間につき、日米租税条約14条2項の短期滞在者免税の要件を満たさない。

疑問点

日本子会社は、外国人出向者の日本における所得税について、米国親会社の代わりに一時的に立替払いをしているだけだが、その場合でも給与等の支払いとして源泉徴収は必要か?

裁決の要旨

以下は裁決の要旨である。

源泉徴収は必要か?

・所得税法第183条第1項に規定する給与の支払とは、その給与等に係る債権を消滅させる一切の行為をいうものと解すべきである。

・本件納付済税額相当額は給与等の性格を有するものである。

・日本子会社が当該税額を納付することにより、米国親会社が租税負担契約により出向者に対して負担することとなる給与等に係る債務が消滅する。

・よって、日本子会社が行う当該税額の納付は、給与等の支払に該当する。

・一般に出向においては、出向元法人と出向先法人のいずれもが、出向者に対し給与等を支払う義務があり、当該給与等をどちらが負担するかについては、その出向等の事情により、合理的に定めるべきものと解される。

・本件において、日本子会社は、米国親会社の負担によるとはいえ、日本子会社が本来支払うべき出向者に対する給与等を国内において支払ったのであるから、所得税法183条第1項に規定する源泉所得税の額の源泉徴収義務がある。

立替払いなので損金に算入されていない点はどう考えるか?

・給与等については、給与等の支払をする時に源泉徴収をすることとされており、法人の各事業年度の損金の額に算入されているかどうかは、要件ではない。

・よって、源泉所得税相当額が給与等として日本子会社の損金とされていない場合であっても、そのことをもって源泉徴収義務なし、とはならない。

まとめ

- 上記のとおり、「立替金=源泉徴収不要」という思い込みがあると、間違える可能性があります。実務においては、本件のような立替払いが給与計算とは別の業務フローで処理されている場合は、特に源泉徴収もれが発生しやすくなりますのでご留意ください。

- 出向者関連の税務は、他にも間違えやすい論点がいろいろありますので、事前に課税関係を慎重に検討することが望まれます。

【参照裁決事例】

「外国人出向者の日本における税金を立替払いした場合に源泉徴収義務を負うとした事例」国税不服審判所

著作権等・免責事項をご確認お願いします。

| 出向者がいるお客さまへ |

|---|

下記のようなお悩みはありませんか?

もし上記のお悩みがある場合は、どうぞ弊事務所までお気軽にご連絡ください。

弊事務所の特徴

ご相談の流れ Step 1:お問い合わせ Step 2:ヒアリング Step 3:お見積り Step 4:業務開始 Step 5:お支払い |