外国法人の日本支店においては、平成28年4月1日以降開始事業年度から、税務上、取引に係る文書化が必要とされています。

今回は、外国法人の日本支店の文書化義務について、要点のみ記載します。

なお、外国法人の日本支店は、外国法人の恒久的施設(PE)に該当しますので、以下では適宜読み替えていただければと思います。

文書化の背景

平成26年度税制改正において導入されたPE帰属所得は、PEの果たす機能や事実関係の分析によって算定されます。この機能・事実分析を検証するための資料として文書化が義務付けられました。

文書化義務者

PEを有する外国法人。

文書化すべき内容

外部取引に関する文書化(法法146の2①、法規62の2)

-

PE帰属外部取引の内容を記載した書類

-

PEおよび本店等がPE帰属外部取引において使用した資産の明細ならびにPE帰属外部取引に係る負債の明細を記載した書類

-

PEおよび本店等がPE帰属外部取引において果たす機能(※1)ならびにその機能に関連するリスク(※2)に係る事項を記載した書類

-

PEおよび本店等がPE帰属外部取引において果たした機能に関連する部門ならびにその部門の業務の内容を記載した書類

※1:機能とは、リスクの引受けおよび管理に関する人的機能、資産の帰属に係る人的機能その他の機能をいいます(法規62の2三、62の3三)。以下同じ。

※2:リスクとは、為替相場の変動、市場金利の変動、経済事情の変化その他の要因による利益または損失の増加・減少の生じるおそれをいいます(法規62の2三、62の3三)。以下同じ。

内部取引に関する文書化(法法146の2②、法規62の3)

-

PEと本店等との間の内部取引に該当する資産の移転、役務の提供その他の事実を記載した注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類もしくはこれらに相当する書類またはその写し

-

PEおよび本店等が内部取引において使用した資産の明細ならびに内部取引に係る負債の明細を記載した書類

-

PEおよび本店等が内部取引において果たす機能ならびにその機能に関連するリスクに係る事項を記載した書類

-

PEおよび本店等が内部取引において果たした機能に関連する部門ならびにその部門の業務の内容を記載した書類

-

その他内部取引に関連する事実(資産の移転、役務の提供その他内部取引に関連して生じた事実をいいます。)が生じたことを証する書類

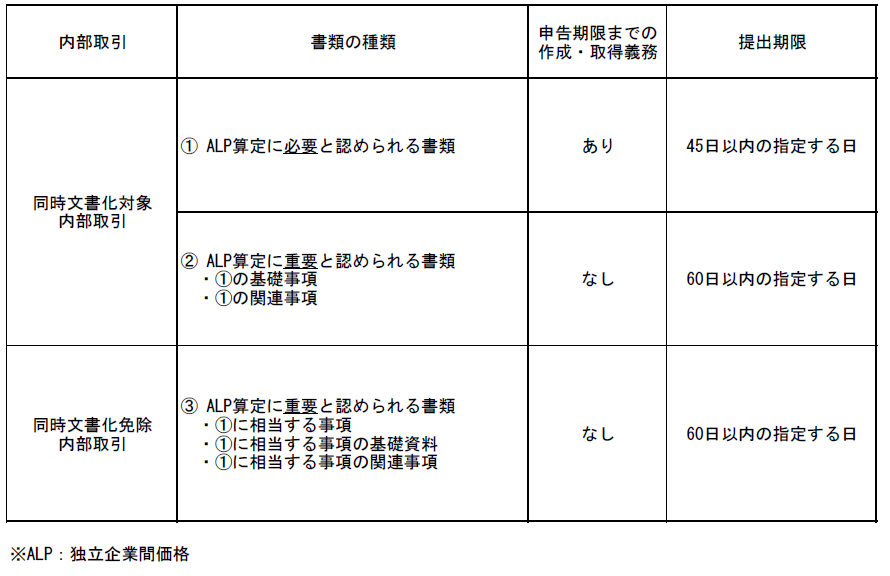

独立企業間価格に関する文書化(措法66の4の3④)

概要

本店とPEとの間の内部取引については、独立企業間価格で認識する必要があります。「独立企業間価格を算定するために必要と認められる書類」については、確定申告書の提出期限までに作成・取得し、国内に保存する必要があります(同時文書化)。

独立企業間価格を算定するために必要と認められる書類(措規22の10の3①一、二)

具体的には下記になります。

-

内部取引に係る資産の明細、役務の内容、機能・リスク等を記載した、「内部取引の内容を記載した書類」

-

独立企業間価格の算定方法・選定理由等を記載した、「内部取引に係る独立企業間価格を算定するための書類」

同時文書化免除規定(措法66の4の3⑤)

下記に該当する場合は、同時文書化は免除されます。

-

前事業年度(前事業年度がない場合には当該事業年度)における内部取引の対価の額とした額の合計額が 50 億円未満、かつ

-

前事業年度(前事業年度がない場合には当該事業年度)の無形資産取引に係る内部取引の対価の額とした額の合計額が3億円未満

提出期限(措法66の4の3④~⑦)

上表の①~③の独立企業間価格算定文書が、それぞれの提出期限までに提出されなかった場合は、課税当局は、「推定課税 and/or 同業者調査」を行うことができるとされています(措法66の4の3⑥、⑭、措法66の4⑧、⑨)。

本店配賦経費に関する書類(法法142の7①、法規60の10)

外国法人のPEを通じて行う事業とそれ以外の事業に共通する販売費、一般管理費は、合理的な基準で配賦した場合には、PEの費用として損金算入されます。

しかし、費用の内容や配分計算が合理的であることを説明する書類等の保存がない場合には、損金算入されません。

事業概況報告書(マスターファイル)

在日PEを有する一定規模以上の外国法人は事業概況報告書(マスターファイル)を作成する必要があります。

適用開始

独立企業間価格に関する文書化は平成29年4月1日以降開始事業年度より適用されます。

それ以外は、平成28年4月1日以降開始事業年度より適用されます。

まとめ

外国法人の日本支店において、税務上、文書化が義務化されています。

日本支店に十分な人数の経理担当者がおらず文書化の作業負担が重い会社も多いかと思います。また、中小規模の日本支店においては、外部の専門家に支払う文書化コンサルティング費用の負担が重い会社もあろうかと思います。

作業負担が重い場合は難しいとは思いますが、文書化作業においては、可能な限り自社内に文書化ノウハウを蓄積しつつ作業を進めることで、将来の文書化のコンサルティング費用を抑えることができます。

したがって、将来のリニューアル作業も念頭において文書化作業を進めることが望まれます。

著作権等・免責事項をご確認お願いします。