外資系企業の税務には、国際税務も絡むため、さまざまな論点があります。

たとえば、外資系企業の税務担当の方であれば、直接の外国親会社が日本子会社の株式を譲渡する場合には、「日本における課税関係を検討しなければ」と考えると思います。

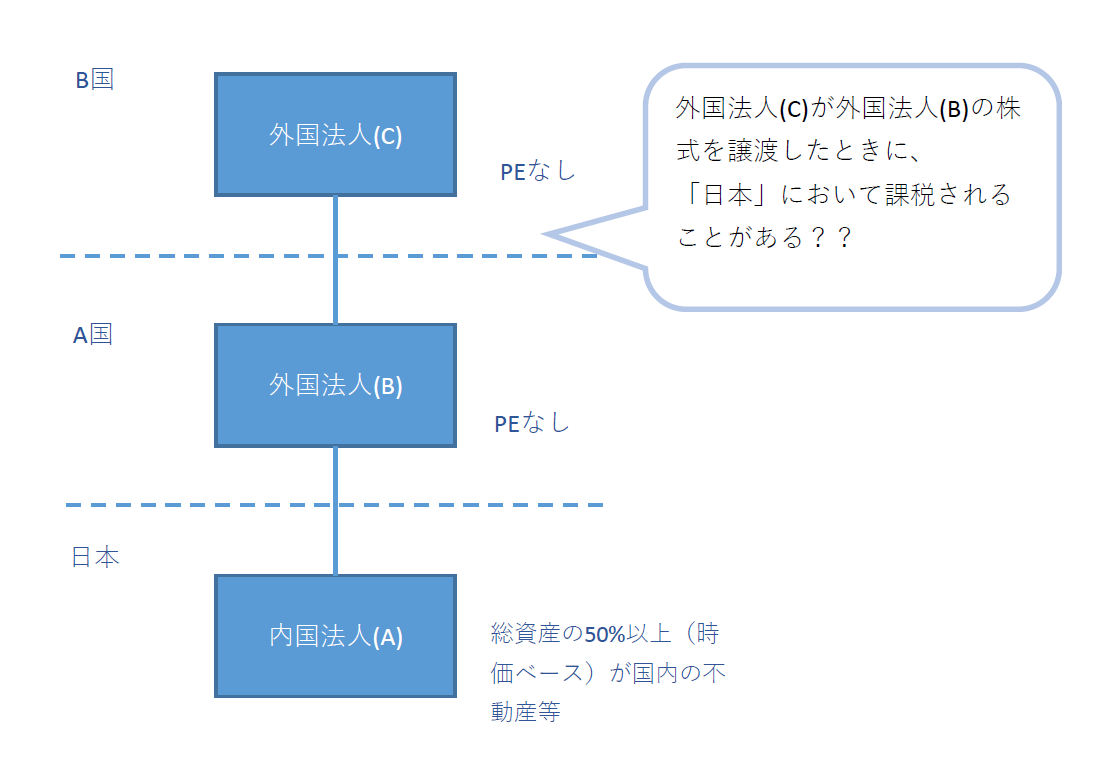

では、下図のように、直接の外国親会社(B)のそのまた外国親会社(C)が、外国親会社(B)の株式を譲渡する場合において、日本における課税関係は何か検討されていますか?

「外国親会社のそのまた外国親会社の取引など関知していない」

「事後的に連絡がくるだけ」

という外資系企業も多いかと思います。

意外に思われるかもしれませんが、日本の国内法上、不動産を保有する外資系企業(A)の外国親会社(B)のそのまた外国親会社(C)が外国親会社(B)の株式を譲渡した際に課税される場合がありますので、ご留意ください。

どのようなルールか?

国内法上、外国法人が行う「不動産関連法人」の株式の譲渡による所得のうち一定のものについては、その外国法人が国内に恒久的施設を有していなくても、申告納税の対象となる国内源泉所得となります(法令178①五)。

不動産関連法人とは?

不動産関連法人とは、その有する資産の価額の総額のうちに次に掲げる資産の価額の合計額の占める割合が50%以上である法人をいいます(法令178⑧)。

① 国内にある土地等(土地、土地の上に存する権利、建物及びその附属設備、構築物をいいます。以下同じ。)

② その有する資産の価額の総額のうちに国内にある土地等の価額の合計額の占める割合が50%以上である法人の株式

③ 上記②または下記④に掲げる株式を有する法人(その有する資産の価額の総額のうちに国内にある土地等並びに②、③および④に掲げる株式の価額の合計額の占める割合が50%以上であるものに限ります。)の株式

④ ③に掲げる株式を有する法人(その有する資産の価額の総額のうちに国内にある土地等並びに②、③および④に掲げる株式の価額の合計額の占める割合が50%以上であるものに限ります。)の株式(②または③に掲げる株式に該当するものは除きます。)

不動産関連法人は、条文上、内国法人に限定されていないため、外国法人を含みます。したがって、上記の例でいえば、外国親会社(B)も不動産関連法人になり得ます。よって、もし外国親会社(B)が不動産関連法人に該当するのであれば、外国親会社(C)による外国親会社(B)株式の譲渡は、不動産関連法人の株式の譲渡となります。

不動産関連法人に係る50%以上の判定は、その不動産関連法人株式の譲渡時点における価額で行うことになります。ここでいう価額とは、帳簿価額ではなく時価となります。

[追記 2018年4月1日:平成30年度税制改正において、BEPSプロジェクトの最終報告書やBEPS防止措置実施条約等の対応を踏まえて、不動産関連法人の判定時期について、同趣旨の見直しが行われています。すなわち、不動産関連法人に係る50%以上かどうかの判定時期が、「譲渡時点」から「株式の譲渡の日から起算して365日前の日からその譲渡の直前の時までの間のいずれかの時(法令178⑧)」に変更されています。]

課税対象となる譲渡の範囲は?

すべての譲渡が課税対象となるわけではありません。外国法人の有する不動産関連法人株式の譲渡の所得のうち、次に掲げる譲渡による所得に限り課税対象となります(法令178⑨)。

① 上場されている不動産関連法人株式の場合:不動産関連法人の特殊関係株主等(注1)がその発行済株式の総数(不動産関連法人が有する自己の株式等を除きます。②において同じ。)の5%超の株式を所有し、その譲渡をした者が特殊関係株主等である場合のその譲渡

② 上記①以外の不動産関連法人株式の場合:不動産関連法人の特殊関係株主等がその発行済株式等の総数の2%超の株式を所有し、その譲渡をした者が特殊関係株主等である場合のその譲渡

上記①および②に関する外国法人の所有割合の判定は、その譲渡の日の属する事業年度開始の日の前日に行うこととされています(法令178⑨)。

(注1)「特殊関係株主等」とは、次の者をいいます(法令178⑩)。

① 不動産関連法人の一の株主等

② ①の一の株主等の同族関係者その他これに準ずる関係にある者

③ ①の一の株主等が締結している組合契約に係る組合財産である不動産関連法人株式につき、その株主等に該当することとなる者

なぜこのようなルールがあるのか?

外国法人が、直接、国内にある不動産に投資・譲渡したことによる所得は、原則として課税の対象となります。これとの整合性をとり、外国法人が不動産関連法人を通して投資した場合でも、直接投資した場合と同様の取扱いとするため、上記のような制度が作られています。

租税条約の規定により最終的な課税関係が決まる

上記は、あくまでも国内法上の規定であり、外国法人の所在地国と日本の間で租税条約が締結されている場合は、租税条約の定めが優先して適用されます。よって、最終的な課税関係は、租税条約の規定を確認する必要があります。

まとめ

- 不動産を保有する外資系企業(日本子会社)の、外国親会社(B)のそのまた外国親会社(C)が、外国親会社(B)株式を譲渡した際に、課税される場合があります。

- 自社(日本子会社)や外国親会社が不動産関連法人に該当するかどうか、把握しておく必要があります。

- 最終的な課税関係は、租税条約の有無、内容を検討する必要があります。

著作権等・免責事項をご確認お願いします。