外国法人等が日本の会社に出資等を行う場合における、外為法上の事前届出業種範囲が拡大されました。

外資系企業(日本法人)が、親会社から新たに出資・金銭の貸付を受ける場合には、事前届出が必要になっていないかご留意ください。

以下では改正の概要を記載しますので、詳細は、財務省のウェブサイトをご参照ください。

対内直接投資制度における事前届出の概要

外国投資家(外国法人等)が対内直接投資(日本の会社への出資・金銭の貸付や外国法人等による在日支店等の設置等)を行う場合、手続き不要のものを除き、日本銀行を経由して財務大臣および事業所管大臣に事後報告または事前届出を行う必要があります。

対内直接投資については、そのほとんどが事後報告となっておりますが、一部、事前届出が必要とされています。

対内直接投資の事前届出の対象となるのは、以下の(1)、(2)、(3)のいずれかに該当する場合です。

(1) 外国投資家(外国法人等)の国籍または所在国が「日本および掲載国(対内直投命令別表第1)」以外のもの。

(2) 投資先の事業目的が「事前届出業種」であるもの。

(3) イラン関係者により行われる一定の行為に該当するもの。

事前届出の提出期限

事前届出は、取引または行為を行おうとする日の前6か月以内に、直投命令に定められた様式により、日本銀行を経由して財務大臣および事業所管大臣あてに行う必要があります。

対内直接投資の事前届出は、財務大臣および事業所管大臣が、わが国の安全等に支障がないかどうかを審査するため、日本銀行が届出書を受理した日から起算して30 日を経過するまでは、届け出た取引または行為を行うことはできません。ただし、その禁止期間は通常 2 週間に短縮されます。

届け出た事項が、わが国の安全等の面で支障があると認められた場合には、財務大臣および事業所管大臣は、その投資内容の変更や中止を勧告することができ、このための審査期間として、禁止期間が最長 5 か月まで延長されることがあります。

改正内容

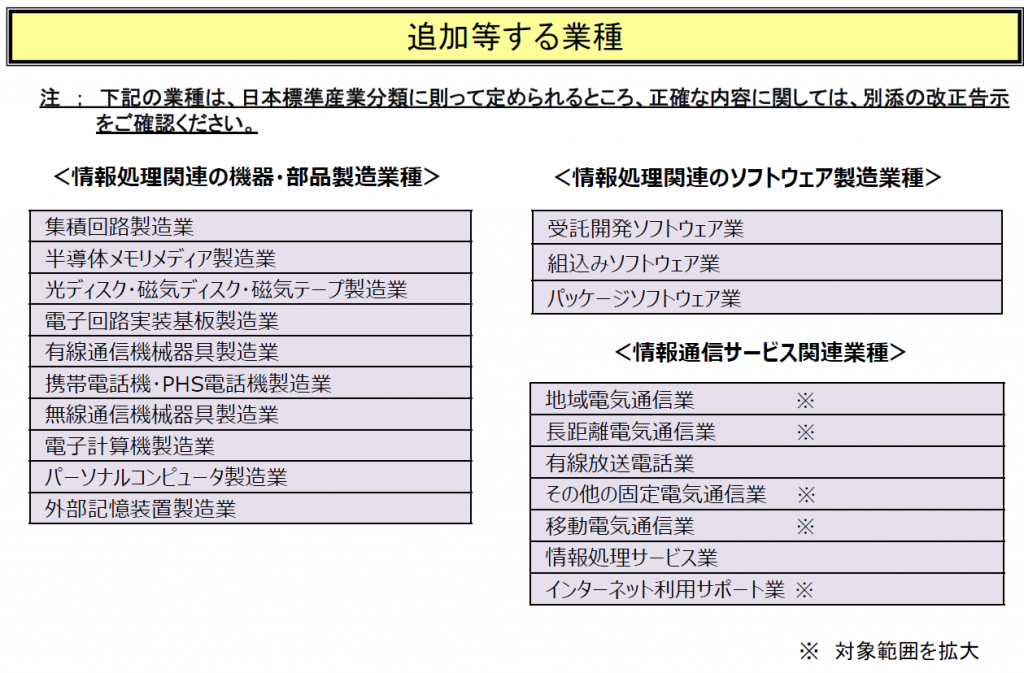

安全保障上重要な技術の流出等、安全保障に重大な影響を及ぼす事態が生じることを適切に防止する観点から、事前届出業種に下記が追加されました。

(出所:財務省ウェブサイト)

適用時期

2019年8月1日から適用されます。

経過措置により、8月30日以前に追加業種等に係る対内直接投資等を行う外国投資家は、事前届出は不要となります。一方、8月31日以降に追加業種等に係る対内直接投資を行う外国投資家は8月1日以降、事前届出が必要となります。

特定取得についても同様の経過措置が設けられています。

著作権等・免責事項をご確認お願いします。

| 外資系企業の会計・税務についてお困りの方へ |

|---|

下記のようなお悩みはありませんか?

もし上記のお悩みがある場合は、どうぞ弊事務所までお気軽にご連絡ください。

弊事務所の特徴

ご相談の流れ Step 1:お問い合わせ Step 2:ヒアリング Step 3:お見積り Step 4:業務開始 Step 5:お支払い

|